立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

与诸多仍未实现盈利的人工智能初创企业不同,Synthesia凭借人工智能生成虚拟形象技术,在企业培训数字化转型领域开辟出了一条高盈利赛道。这家总部位于伦敦的企业已斩获博世、默克、思爱普等一众大型企业客户,并于 2025 年 4 月实现年度经常性收入突破 1 亿美元的里程碑。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司照顾院

作家:喜乐

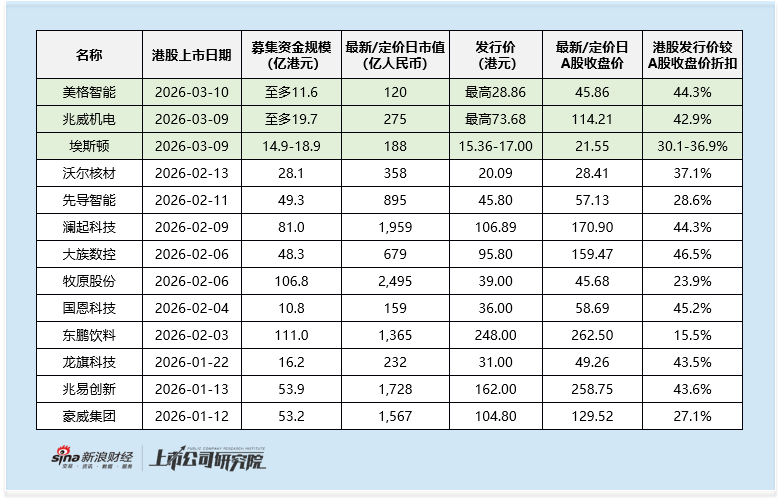

兆威机电于2月27日初始人人发售,将于3月5日订价,并于3月9日在港交所挂牌交往。本次刊行价钱上限为73.68港元/股,基础刊行股数约为2675万股,未设置绿鞋及发售量诊疗权,刊行范畴上限为19.7亿港元。在A+H上市高潮下,兆威机电本次IPO刊行折价在同期形势中具备眩惑力,重叠头部机构加抓的基石声威、功绩稳步增长的基本面,均成为商场温雅焦点,而其未设置绿鞋机制无稳市资金护航、功绩增长背后潜伏多重筹画隐忧的近况,也让本次港股上市充满省略情味。

佳成网配资从刊行订价来看,兆威机电本次港股刊行价上限较其A股3月4日114.21元/股的收盘价折价约42.9%,该折价水平在同期刊行的三单A+H形势中具备一定眩惑力。但参考2026年于今的A+H上市形势,澜起科技、兆易翻新等多家千亿市值公司的刊行折价均早先40%,其折价的商场眩惑力仍存一定挑战。

此外,兆威机电本次刊行未设置逾额配售选拔权,无稳市资金安排。刻下A+H上市施行中,不少公司主动毁灭绿鞋,中枢考量在于未设绿鞋可于上市首日纳入港股通,更垂青南向资金带来的增量流动性复旧,以此替代传统绿鞋稳市作用。从过往案例看,国恩科技、吉宏股份、沃尔核材等未设绿鞋的形势,上市首日均结束高涨、未出现破发;反不雅赛力斯、海天味业、中伟新材等设置绿鞋的形势,上市初期仍面对盘中破发压力,仅依靠绿鞋资金尾盘托底才拼凑守住刊行价。

但值得防范的是,近期商场受地缘政事风险扰动加重,全体心扉偏严慎,股价波动风险显赫上升,绿鞋机制对新股的短期护盘真理再度突显。在此布景下,兆威机电未设置绿鞋、透顶依赖港股通流动性复旧的订价策略,也意味着其上市初期股价将更获胜地承受商场波动考验。

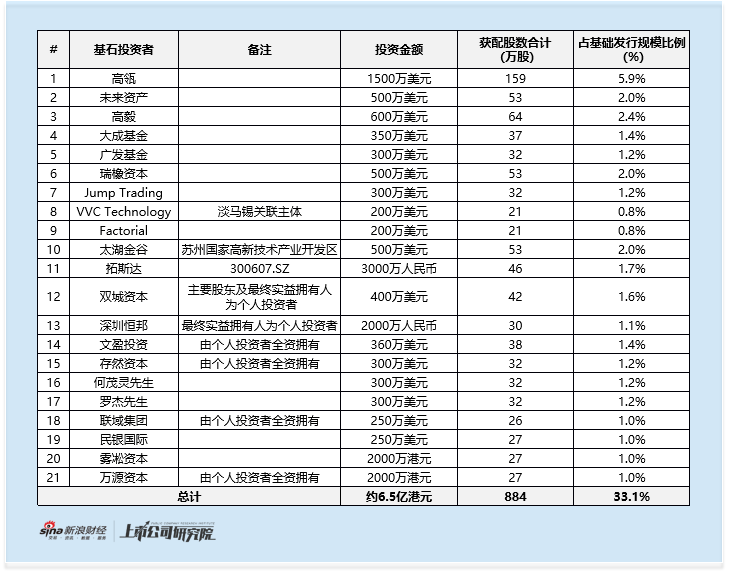

基石投资方面,兆威机电本次IPO共眩惑21家基石投资者参与,共计投资约6.5亿港元,占基础刊行范畴的33.1%,虽在同期形势中基石占比并无上风,但声威中不乏头部机构加抓,相较同期形势基石声威更具看点,全体却仍呈现显着的南北极分化态势。

财务投资者方面,VVC Technology行动新加坡主权基金淡马锡的关联主体,投资200万好意思元;外资长线基金将来金钱投资500万好意思元。中资知名私募高瓴及高毅分裂投资1500万好意思元及600万好意思元,中资公募大成基金及广发基金分裂投资350万好意思元及300万好意思元。此外,香港商场活跃多策略基金瑞橡本钱、Jump Trading及Factorial也均有参与本次基石投资。上述头部机构的联接参与,体现出专科投资阵营对公司行业龙头地位及发展后劲的认同。

苏州国资布景的太湖金谷出资500万好意思元,广州股票配资服务体现出场地政府对相关产业与形势的计策认同与政策支抓。产业勾通方拓斯达(维权)也出资3000万元东谈主民币参与认购,进一步夯实基石声威。

另一方面,基石名单中出现多量个东谈主投资者身影成为一大看点。除何茂灵、罗杰等获胜以个东谈主样式认购外,双城本钱、深圳恒邦、文盈投资、存然本钱等多家由个东谈主投资者全资领有或骨子抵制的机构也参与其中,上述个东谈主投资者共计投资范畴超1.9亿港元。

天然从法例层面并未治安个东谈主投资者参与港股基石投资,且领有较高商场知名度的个东谈主投资者或对商场大略起到提雀跃用,但过多的个东谈主投资者参与或反应出,公司在前期商场推介时,尚未获取机构投资者的全面充分认同。

行动中国最大、人人第四大的一体化小型传动与驱动系统居品提供商,兆威机电2024年以3.9%的国内商场份额和1.4%的人人商场份额占据行业早先地位,频年功绩也呈现稳步增长态势。

2022-2024年,公司交易收入分裂为11.5亿元、12.1亿元、15.2亿元,三年复合增速达15.0%;2025年前三季度营收达12.6亿元,较同期增长18.7%,营收增长主要收成于汽车居品销售的抓续温和。

利润端不异进展亮眼,2022-2024年归母净利润分裂为1.5亿元、1.8亿元、2.3亿元,2025年前三季度录得1.8亿元,公司更展望2025年全年归母净利润不低于2.5亿元。同期公司盈利水自如步擢升,毛利率从2022年的29.1%提高至2025年前三季度的32.7%,净利率耐久保抓在13%以上的较高水平,中枢盈利野心进展郑重。

但在功绩增长的光鲜背后,公司筹画层面的多重隐忧徐徐浮出水面,资金占用、回款后果、国际业务及合规层面的问题接连融会,成为商场温雅的焦点。

2022-2024年及2025年前三季度,公司应收款项共计分裂为4.07亿元、4.66亿元、6.18亿元及6.23亿元,呈逐年攀升态势,且远超同期营收增速,截止2025年三季度末,应收款项共计在流动金钱中的占比已早先20%,对公司资金的占用压力抓续加大。

这一问题的根源,与公司客户联接度偏高获胜相关,同期公司前五大客户收入占比分裂达38.2%、50.7%、46.6%及44.2%;最大客户收入占比分裂为13.0%、16.3%、17.6%及16.6%。面对大型客户时议价能力相对受限,不得不在账期方面作念出败北,获胜导致回款周期拉长。公司应收账款盘活天数从2022年的111天擢升至2025年前三季度的123天,资金回笼后果抓续偏低,现款流也随之承压,2025年前三季度公司筹画活动所得净现款流仅1.0亿元,较同期的1.6亿元下滑35%,资金链流动性压力突显。

国际业务拓展不足预期,与人人化布局诡计相背,也难以契合港股境外投资者的期待。尽管公司宣称已告捷打入泰西多家行业龙头供应链体系,但国际收入范畴与占比均呈走弱态势,2022-2024年公司境外收入分裂为1.5亿元、1.6亿元、2.1亿元,2025年前三季度则回落至1.5亿元,较同期下滑近15%;收入占比也从2024年前三季度的16.1%下滑至2025年前三季度的11.6%,国际商场的功绩孝顺抓续疲软。而这次登陆港股商场,公司将直面更多境外投资者,国际业务增长乏力的近况,与境外资金对公司人人化布局及国际功绩增量的中枢期待造成显着差距,或成为境外资金认同公司的一大隔断。

合规层面,公司还存在社保公积金欠缴问题。2022-2024年及2025年前三季度,公司社保及公积金欠缴总数分裂为2690万元、3470万元、3010万元、2480万元,且同期可能承担的最高潜在滞纳金分裂达310万元、770万元、510万元、120万元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察汇发网配资

垒富优配垒富优配华林优配盈胜优配信钰证券富腾优配提示:文章来自网络,不代表本站观点。