立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

一、各人糖市中短期供需宽松风景依旧,永恒供应压力或放松

2025/26榨季各人食糖产量加多,而残害增长乏力,各人食糖商场供需风景宽松。2025年11月海外糖业组织(ISO)预测,2024/25年度各人糖市供需缺口为292万吨,而2025/26年度各人糖市供应宽裕量为163万吨,食糖产量约为1.818亿吨,同比增幅3.2%;食糖残害量约为1.801亿吨,同比增幅仅为0.6%。2025年11月商榷机构Datagro预测,2025/26榨季各人糖市供应宽裕量料为100万吨。2026年2月商榷机构StoneX发布敷陈预测,2025/26榨季各人糖市供应宽裕量为290万吨,该预测值较11月份下调了近80万吨。

糖价握续低位或导致2026/27榨季各人食糖产量下降,缓解供应压力,多家机构预测2026/27榨季各人糖市供应宽裕将收窄。Green Pool预测,2026/27榨季各人糖市供应宽裕量将降至15.6万吨,低于2025/26榨季的274万吨。Czarnikow预测,2026/27榨季各人食糖盈余将从上一榨季的830万吨大幅收窄至340万吨驾御。Covrig Analytics预测,2026/27年度各人糖市供应宽裕量为140万吨,低于2025/26年度的470万吨。

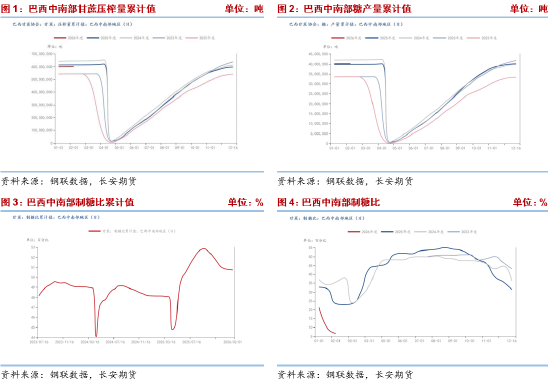

二、25/26榨季巴西产量高位,26/27榨季制糖比下调或适度增幅

本榨季巴西已干预收榨阶段,食糖产量处于高位。据巴西甘蔗协会数据,适度2026年2月1日,2025/26榨季巴西中南部地区甘蔗压榨量累计值为6.016亿吨,同比降幅为2.16%;糖产量累计值为4024.0177万吨,同比增幅为0.86%;制糖比累计值为50.74%,同比升迁2.6%。不外,跟着糖价下落以及酒精价钱高潮,酒精折糖价跳动糖价导致制糖比下滑,适度2026年2月1日,巴西中南部地区制糖比为6.63%,较客岁同时下降16.94%。

低糖价会促使工场偏向出产酒精,2026/27榨季制糖比可能低于上一榨季,从而适度巴西糖产量的增幅,2026/27榨季巴西糖产量或基本握平上一榨季。2026年2月Stonex预测,2026/27榨季巴西中南部甘蔗供应量加多,食糖产量温暖增长,但将2026/27榨季巴西中南部地区食糖产量的预估值从4150万吨下调至4070万吨。Hedgepoint Global Markets预测,2026/27榨季巴西中南部地区糖产量较前一榨季握平为4050万吨。

三、2025/26榨季印度食糖产量预期下调,泰国出产程度偏慢

由于所在要求利好和甘蔗栽培面积膨大,印度主要产糖邦甘蔗供应充足,2025/26榨季印度食糖产量同比大幅增长。字据印度糖业与生物动力制造商协会(ISMA)2月的最新预估,2025/26榨季印度净产糖量为2930万吨,较上榨季的2612万吨增长约12%,但低于此前预估的3095万吨,产量下调的主要原因是过量降雨导致甘蔗产量下降。出口方面,广州股票配资服务2025/26榨季印度食糖加多50万吨出口配额至200万吨,关联词海外糖价低迷适度出口积极性且印度糖产量不足预期,出口配额或难以完成。

泰国2025/26榨季存在增产预期,泰国糖业公司(Thai Sugar Millers Corp)预测,2025/26榨季泰国食糖产量同比增长5%至1050万吨。好意思国农业部预测2025/26榨季泰国食糖产量同比增长2%至1025万吨。关联词泰国榨季出现蔓延,出产程度偏慢,适度2月上半月食糖产量较客岁同时减少。

四、国内食糖供过于求,但供需基本面或旯旮好转

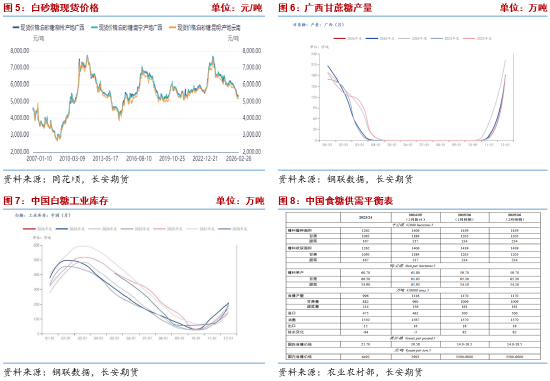

2月26日柳州白砂糖现货升水05合约80元/吨,南宁现货升水05合约70元/吨,昆明现货贴水90元/吨,广西现货供应相较于预期偏紧。面前朔方甜菜糖已基本收榨,南边甘蔗糖正处于压榨岑岭,据钢联数据夸耀,本榨季适度2026年1月底,广西、云南、广东的累计糖产量差别为402.9万吨,同比减少78.8万吨;98.41万吨,同比加多14.6万吨;34.44万吨,同比加多0.3万吨。1月广西累计糖产量同比减少是由于本榨季广西开榨工夫较晚,不外广西1月单月糖产量已同比转增。国内食糖产量督察增产预期,据农业农村部发布的2026年2月中国农居品供需阵势分析,预测2025/26榨季中国食糖产量为1170万吨,较上一榨季加多54万吨。压榨旺季疏浚需求偏弱,国内白糖工业库存高企,据钢联数据夸耀,适度1月底中国白糖工业库存为419万吨,同比增长11.5%。不外,跟着下贱企业复工带来刚需补库以及天气转暖冉冉干预残害旺季,或对需求存在辅助。

五、论断

海外方面,巴西、印度和泰国等主产国出现利多身分,供应压力不足预期,或适度好意思国ICE原糖下方空间,但中短期各人糖市供需宽松风景依旧,基本面难以辅助糖价大幅高潮。国内方面,糖价偏低下方存在本钱辅助,且供需基本面或旯旮好转,疏浚外盘高潮启动,短期白糖期价或轰动偏强,关联词供应压力仍存或压制白糖反弹高度。仅供参考。

长安期货 梁安迪

富华优配2026年2月27日

作家简介:梁安迪,长安期货分析师,投资商榷从业文凭号:Z0021375。西北大学硕士,从业以来专注洽商农居品期货物种,具备较强的逻辑分析才智和塌实的经济表面基础,擅长从基本面信息和计谋导向入辖下手,纠合表面体系搭建品种分析框架,客不雅判断行情趋势,永恒为多家实体企业提供工作。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李铁民 米韵策略

闻喜策略盈富优配优配网联丰优配创通网配资富腾优配提示:文章来自网络,不代表本站观点。