立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

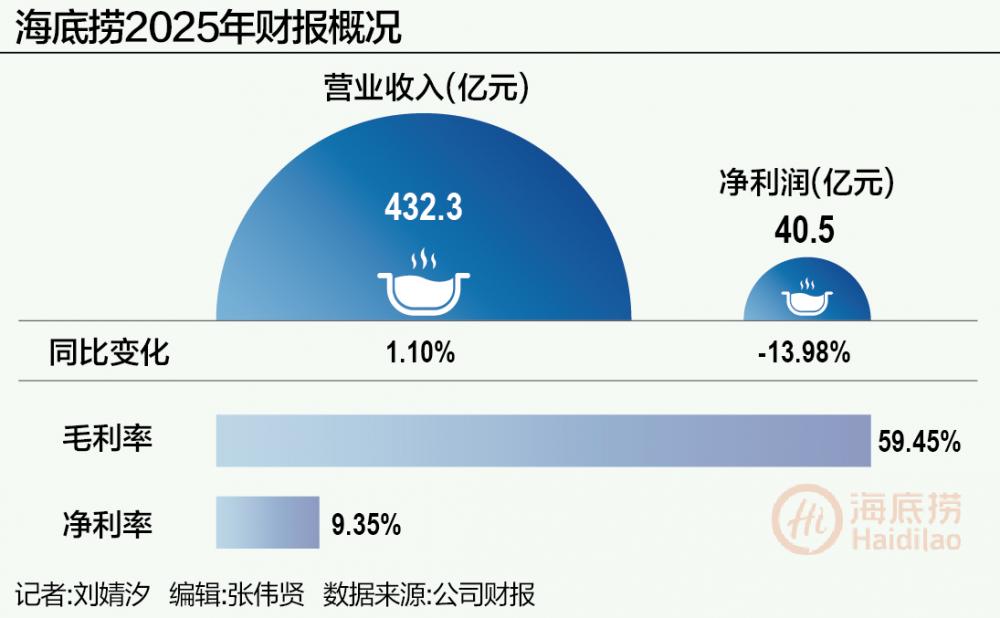

2026年3月24日,海底捞(06862)公布其2025年全年纪迹。

公告暴露,2025年海底捞2025年全年营业收入432.2亿元,比上年增长1.1%;中枢经谋利润为东谈主民币54亿元,同比下落13.3%;年内溢利40.4亿元,同比下落14.0%。

与此同期,集团多元业务增长亮眼,外卖业务收入达26.58亿元,同比增长111.9%;其他餐厅经营收入达15.21亿元,同比增长214.6%。

这是首创东谈目的勇重回海底捞后交出的第一份年度财报。利润下落,翻台率下落,但营收微涨,外卖业务与多品牌计较初见收效。

营收432.25亿元,同比微增

在客流量下落的情况下,海底捞总体营收拼凑保管正增长。

从中枢经营数据看,2025年海底捞收入为432.25亿元,同比增长1.1%。与此同期,2025年海底捞中枢经谋利润为54.03亿元,同比下落13.3%;净利润为40.42亿元,同比下落14.0%; 2025年自营海底捞餐厅举座翻台率为3.9次╱天,2024年为4.1次╱天;全年共理财顾主383.9百万东谈主次,较上年下落7.5%。

对此,公司直言,受翻台率变化以及居品、场景等调动形状方面的改革等身分影响,海底捞年内利润、中枢经谋利润、翻台率和理财顾来宾次较上年有所波动。

门店数目上,海底捞在舒缓自营门店畛域,扩大加盟门店数目。适度年末,海底捞品牌共经营1383家餐厅,其中加盟门店数目增至79家,自营餐厅揣度1304家,有85家自营餐厅因经营推崇未达预期主动关停或因交易地标挪动或轮番老旧而搬迁。

这是大概料思到的收尾,毕竟从行业层面来看,餐饮业仍未触底反弹。

把柄国度统计局发布的最新数据,2025年寰宇餐饮收入达57982亿元,同比增长3.2%,占社会破钞品零卖总数的11.6%,较上年擢升0.2个百分点。但寰宇餐饮破钞增长乏力,餐饮收入增长3.2%,近三年来初次跑输社零增速(3.7%)。

但趋势正在好转。从全年拆分数据看,下半年经营改善幅度强于上半年。

垒富配资从半年报与年报数据拆分看,海底捞2025年下半年多项中枢经营计算旯旮向好。营收同比由上半年的下落3.7%转为下半年的增长5.9%;集团餐厅经营收入同比降幅由6.9%收窄至2.0%;主品牌海底捞餐厅经营收入同比降幅由9.0%收窄至5.1%;中枢经谋利润同比降幅也由14.0%收窄至12.7%。同期,下半年理财顾来宾次较上半年加多约430万东谈主次,免息炒股配资翻台率有所回升。

与其他连锁餐饮巨头(如百胜中国、麦当劳)相同,为了搪塞商场变化,海底捞正在舒适布局外卖业务,并仍是在外卖业务上获取了增长。2025年,外卖业务成为海底捞增长较快的板块之一,全年外卖业务收入达到26.58亿元,同比增长111.9%,主要由“下饭菜”业务的快速增长。

海底捞在公告中称,外卖业务已成为本集团收入增长的热切赞成,目下寰宇已完成朝上1200个外卖网点布局,并与主流外卖平台张开协作。与此同期,公司也在抓续研发更符合外卖场景的新址品,并支抓红石榴计较下其他品牌尝试外卖业务。

“其他餐厅”经营收入达15.21亿元

所谓“其他餐厅”,即“红石榴计较”孵化出的一系列副牌。近两年出目下破钞者视线中的焰请烤肉铺子、小嗨爱炸等多品类副牌,均出自“红石榴计较”。

当作带动集团举座营收增长的“第二弧线”,从2025年提倡于今,在资历了一年的摸索之后,“红石榴计较”终于初见收效。适度2025年末,其他餐厅经营收入从2024年的东谈主民币4.9亿元加多214.6%至2025年的东谈主民币15.21亿元,占总营收3.5%,较上年显赫增长。适度2025年末,集团已顺利运营20个涵盖海鲜大排档、寿司、西法轻食、小暖锅及考取快餐等细分领域的子品牌。

值得护理的是,海底捞在2025年再行梳理了红石榴计较表率,酿成“掌勺东谈主”和“庶民厨房”双体系孵化机制。

其中,“掌勺东谈主”体系聚焦职工自主创业,“庶民厨房”体系则偏向总部主导筹划与推动的面容孵化。海底捞默示,但愿通过“掌勺东谈主”激励里面创业后劲,通过“庶民厨房”推动多品类、多层级商场遮掩,进一步擢升创业面容协同发展的效果。

跟着海底捞品牌投入多业态、多品牌并行鼓吹新阶段,各业务板块之间的调和成为新的管制重心,这对公司高管们的处分与管制才气提倡了更高条款。也恰是在此配景下,本年岁首,海底捞首创东谈目的勇重回公司任CEO,推动海底捞的业务优化改革。

举座来看,处于“转型期”的海底捞,短期需搪塞翻台率下滑与利润承压的阵痛,而多品牌政策则为长期抓续发展提供了撑抓。

3月6日,光大证券发布研报称,2026年春节海底捞超预期的经营数据,充分考据了海底捞的复苏韧性与龙头壁垒; 类似管制层更替后的效果擢升、新品类带来的增长后劲及高股息的价值撑抓,公司短期事迹与长期逻辑均获强化,保管海底捞(06862)“买入”评级。

基于集团2025年经营情况,海底捞董事会建议派发适度2025年12月31日止年度的末期现款股息每股0.384港元。

(作家:刘婧汐 裁剪:骆一帆)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:江钰涵 顶点策略

瑞金资本宏泰证券广禾配资利好优配证配所配资富腾优配提示:文章来自网络,不代表本站观点。

![第一资本股票 [小炮APP]群众足球老怪竞彩推选:西班经纪东说念主不败](/uploads/allimg/260209/091AQ40109D5.jpg)