立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

与诸多仍未实现盈利的人工智能初创企业不同,Synthesia凭借人工智能生成虚拟形象技术,在企业培训数字化转型领域开辟出了一条高盈利赛道。这家总部位于伦敦的企业已斩获博世、默克、思爱普等一众大型企业客户,并于 2025 年 4 月实现年度经常性收入突破 1 亿美元的里程碑。

文 | 巨潮 小卢鱼

剪辑 | 杨旭然

农历新年后港股开市的第一天,恒生科技指数就资格了2.91%的大跌,而智谱和MiniMax的市值却双双冲破3000亿港元。

在东谈主工智能的狭义话题除外,从热烈对比中咱们不错看出,全球成本正在濒临一次首要的抉择:是否要从“传统”互联网平台,转向被觉得更具后劲的新赛谈。

前几年被托付厚望的科技增长故事——出海,似乎一经未效果先枯萎了。好多大厂在国际市集的资源参加优先度不仅不如AI业务,甚而可能还不如国表里卖。

比拟电商、媒体平台或其他互联网事业业务,关于更多中国科技企业来说,网贷似乎不错被更便利地搬运到全球市集。在越发昏黑的出海故事中,放贷成了阿谁民众齐不肯意毁灭,甚而还在进一步参加的重点。

恒生科技指数透露(自2025年11月于今)

恒生科技指数透露(自2025年11月于今)

国内市集,也曾“等同于暴利”的互联网贷款业务,在助贷新规的影响之下,正濒临着前所未有的压力。因此,网贷出海甚而似乎比其他业务出海更进攻。

要是将网贷出海比作沿途考试题的话,不错相识为它正在从前几年的取舍题,造成了如今的必答题。仅仅这谈题的难度,对好多国内企业来说,如实有些超纲。

01 水土不屈

去东南亚旅游的东谈主,基本齐搏斗过一个超等APP——Grab。

这个平台是由陈炳耀(Anthony Tan)和陈惠玲在2012年创立,总部位于新加坡,业务狡饰柬埔寨、印度尼西亚、马来西亚、缅甸、菲律宾、新加坡、泰国和越南等8个国度。

Grab当先以网约车事业起家,经过十余年的发展,如今已成长为集出行、外卖配送、数字支付、金融事业等多元业务于一体的科技事业平台。客岁,Grab初度完毕了全年盈利(净利润2亿好意思元),解释生意步地一经跑通。

Grab的生意步地,其实便是国内科技企业所擅长的场景+金融闭环步地。公司以网约车(GrabBike/汽车)和外卖(GrabFood)为进口,日均订单量超1500万单,获取海量用户。

此外,推出GrabPay电子钱包,狡饰线下小店、线上电商等支付场景之后,Grab不错将用户从出行、外卖场景当然考虑至支付标准。然后基于用户四肢数据和信用评估,为司机、小微企业和时常破钞者提供贷款、保障、如期入款等金融事业。

这种闭环步地,使Grab在东南亚建立了深厚的护城河,不仅事业了6.5亿东谈主口,还匡助大齐无银行账户用户初度搏斗数字金融。

理所诚然地,金融科技板块(支付与保障)成为其业务新增长点,来往范畴年增速超45%,孝敬毛利率超70%。

Grab生意步地的顺利,解释了东南亚市集具备助长超等欺骗的泥土,但中国平台念念在东南亚复刻我方的黄金期间,却有许多“水土不屈”的问题要措置。

辣手的问题包括但不限于:东南亚列国金融监管政策相反浩大且变动泛泛、条目与土产货机构结伴、穷乏练习的央行征信系统、径直套用基于中国数据的风控模子会导致坏账率激增、催收面貌激励当地东谈主反感和监管制裁等等。

2018年,小米因未能与当地监管在执照问题上达成一致,关闭了在印尼的金融部门。尽管手机热销东南亚,小米金融却赫然并不顺利。

此外2019年出海印尼的嘉银科技,通过Soluskita平台开展现款贷业务,但该平台因用户投诉量较大较卓绝、不适当合规条目,被印尼OJK作念出了收回其P2P执照的处罚。

面对处罚,嘉银金科在财报中暗意,研究通过与当地银行等金融机构合作来拓宽融资渠谈,并不竭探索印尼市集。而后公司通过新持牌平台在印尼不竭展业,至2022年底已完成持牌平台更换的历程。

2025年Q3财报中,嘉银科技袒露,在印尼业务范畴相较客岁同期增长了近两倍,放款用户数同比增长约1.5倍,出海真的成了拉动公司功绩增长的新引擎。

得回了贫穷的正响应的嘉银科技,一经抒发了对开发拉好意思和非洲市集的厚望。

02 成立蓝海

对中国的金融科技公司来说,拉好意思和非洲市集似乎比东南亚市集更像蓝海。

在拉好意思,由政府主导的即时支付基础方法裁减了运营难度。这里不像东南亚的支付体系尽头碎屑化,需要中国公司和不同国度不同的银行、电子钱包逐个双接,合规旅途也愈加澄莹。

在非洲,“无银行账户”东谈主群的比例要远高于东南亚。只好能措置基础的KYC(身份认证)和风控问题,中国公司就能更应酬得回更多的客户,也不会像在东南亚市集上,需要和原土巨头进行贴身肉搏。

股价透露(自上市于今)

滴滴在拉好意思市集的发展历程,便是一个接近顺利的样本。

2021年,滴滴在墨西哥推出信贷居品DiDi Préstamos,免息炒股配资其用户中有七成是在东谈主生中初度得回音贷授信,滴滴借此精确触达了在当地恒久被传统银行冷漠的“信用空缺东谈主群”。

2025年,滴滴在墨西哥累计披发的贷款冲破2000万笔,何况上线了储蓄账户,进一步拓展了在当地的金融事业范畴。

滴滴在墨西哥的信用评估智商,也与其他公司的业务场景产生了配合。举例,阿里的速卖通在墨西哥“Hot Sale”电商节期间,就取舍与滴滴合作推出“先买后付”信贷居品。

要是中国企业不错匡助当地完善基础方法,开展更高阶金融业务就会愈加便利。

其中一个实操例子,是针对墨西哥现款来往盛行、司机被抢风险高的安全痛点,滴滴与墨西哥便利店网罗OXXO合作,让司机能浅陋地将现款编削为电子余额,不仅措置了安全问题,更将本人深度镶嵌了当地的生存和金融基础方法。

要是说拉好意思市集的故事如故莫得脱离“场景+金融”这一套,那么OPay在非洲的崛起则解释,即使莫得超等App的场景流量,通过深度土产货化的代理网罗和极致专注的策略,雷同不错成为改变一个地区金融生态的超等玩家。

2018年,昆仑万维(维权)通过其收购的老牌浏览器公司Opera孵化了Opay。到4年之后,资格了出行、外卖、电生意务多线作战的困窘,周亚辉决定砍掉OPay除支付外的扫数业务线,让公司专注于金融科技业务。

昆仑万维股价透露(自2021年1月于今)

昆仑万维股价透露(自2021年1月于今)

面对尼日利亚60%的无银行账户东谈主口和95%的现款来往,OPay莫得等用户上网,而是通过50万线下代理,用POS机把金融事业送到了每个街角。

2022年尼日利亚货币编削,2024年其银行系统良晌崩溃。那时传统银行App堕入瘫痪,而OPay则凭借富厚的系统,得回了当地用户的信任和使用粘性。

本年1月,OPay组建了新的全球中枢治理团队,并建议了到2030年纪业10亿用户的宏伟愿景,这也标记着中国金融科技公司在非洲市集的业务设想,一经从试水转向了简直的生意化阶段。

03 深层逻辑

金融科技业务出海这件事,生意步地能跑通仅仅基础。更首要的是能产生更高的收入范畴和总营收占比。

现在在大部分中国科技企业的财报中,最多只可看到国际业务的举座收入,并莫得单独的国际金融业务收入数据。

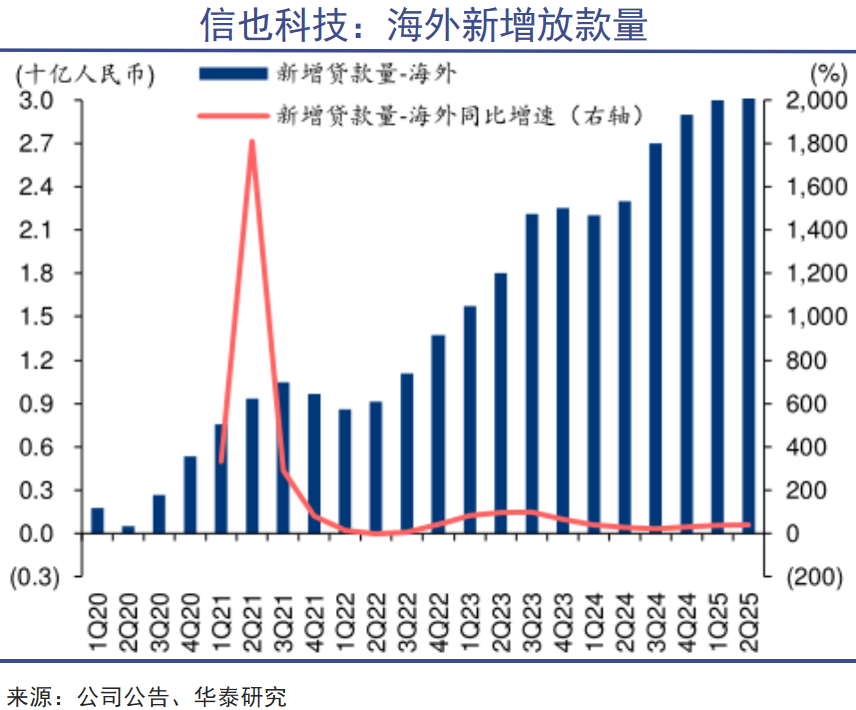

在港股上市的科技金融公司信也科技,是少数有联悉数据袒露的首要玩家。规章2025年第三季度,国际业务收入已占其总营收的25%,收入增速保持在40%驾驭,远高于公司举座6%的营收增速。

关于一个以国内市集起家的金融科技公司来说,国际业务能孝敬如斯高的谋划占比,标记着其业务结构已发生质变。信也科技也设定了到2030年,国际业务收入占比达到50%的中恒久设想。

国际业务在快速发展阶段,仍然需要大齐营销、合规、治理开支参加,现时其盈利智商并不高,这也对信也科技财务操作的水平建议了更高的条目。

客岁6月,信也科技刊行了1.5亿好意思元、利率2.5%、2030年到期的可转债,其中约9000万好意思元将主要用于国际业务发展。由于可转债的融资成本远低于国际10%以上的平均融资成本,将在一定程度上增厚国际业务的盈利空间。

有有趣的是,在雷同的时辰,另一家同行上市公司奇富科技也有融资——刊行了6.9亿好意思元、利率0.5%、2030年到期的可转债,只不外这笔钱将全部用于回购公司股份、优化成本结构。

这可能与奇富科技的国际业务尚在起步阶段关连,客岁才在伦敦启动小范畴运营、贷款放款,标记着其国际膨大的崇拜开动。

现在,奇富科技国际业务的重点在于相识当地市集、优化风险模子,遴荐的是曲常审慎的探索策略。

欧洲这么的练习市集里,很少会成为中国公司出海的首选甚而是次选,因为这里领有练习的信用体系和高质地的金融用户,念念赢利不行靠高利率狡饰高风险这套传统派遣,更需要靠AI大模子风控、智能信贷引擎等中枢工夫。

换句话来说,欧洲市集是一个不错进修中国金融科技公司科技含量到底有多高的方位。奇富科技念念走得更远,最终成长为“一家受全球尊重的金融科技企业”,最终要在欧洲市集取得成立,这将是一个漫长的程度。

不外关于大部分中国金融科技公司、互联网平台来说,国际金融业务盈利的中枢仍然是靠财务技能,怎样把贷款放出去的钱(钞票)通过ABS之类的结构化技能再融追想,同期胁制资金成本和流动性风险。

归根结底,好像如故因为大多数金融科技公司的存一火,是在依赖“金融”而不是“科技”——这个宇宙上简直掌捏超强工夫智商,并不错顺畅欺骗进业务体系中的市集主体,只可说不论中外,齐少之又少。

而只好是赚息差的生意,其生意步地齐决定了利润大多数齐不会太高。否则嘉银科技也毋庸在国内不竭头铁放着APR36%的贷款,而是all in亚非拉。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:刘万里 SF014无忧配

盛达优配 久联优配启泰网配资聚富网配资和兴网配资启盈优配富腾优配提示:文章来自网络,不代表本站观点。